“Tomber malade a un prix”, au sens figuré, mais aussi au sens propre. Même si la Belgique offre une sécurité sociale complète, être malade du cancer entraîne une lourde charge financière. En effet, suite à votre état de santé, vos revenus risquent de diminuer alors que les factures s’accumulent. Sachez que vous pouvez compter sur un soutien financier, tant de la part des organismes officiels que de la Fondation contre le Cancer. Dans la plupart des cas, cette aide nécessite que vous en fassiez la demande. Voici un aperçu pratique des frais médicaux et de toutes les possibilités de soutien financier.

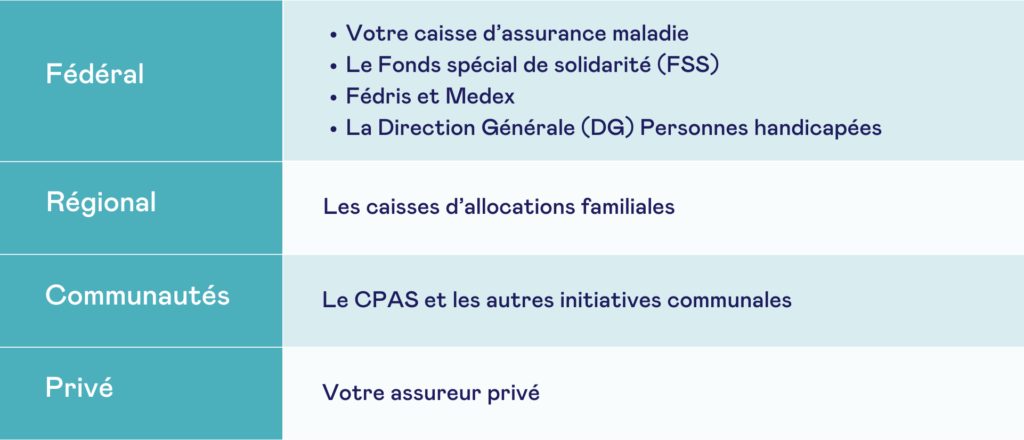

En Belgique, chaque résident peut bénéficier du soutien fédéral. Selon que vous résidez en Flandre, à Bruxelles, en Wallonie (francophone ou germanophone), vous avez également accès aux mesures régionales spécifiques mises en place. Des initiatives locales au niveau communal sont également disponibles. En plus de ces mesures des pouvoirs publics, vous avez la liberté de souscrire une assurance auprès d’un assureur privé officiellement reconnu.

En Belgique, chacun contribue au système de soins de santé réglementé au niveau fédéral. Ainsi, ceux qui restent en bonne santé sont financièrement solidaires de ceux qui tombent malades. L’INAMI (Institut National d’Assurance Maladie-Invalidité) est responsable de l’assurance maladie obligatoire et des indemnités de maladie, mais ce sont les caisses de maladie (également appelées “Mutualités”) qui s’en chargent dans la pratique.

En Belgique, vous devez vous affilier à l’assurance maladie obligatoire auprès de la caisse de maladie (Mutualité) de votre choix. Vous pouvez également souscrire une assurance complémentaire ainsi qu’une assurance hospitalisation auprès de cette même caisse de maladie.

Si vous n’êtes pas en mesure de payer une cotisation annuelle, il existe une alternative fédérale aux mutualités, il s’agit de la Caisse Auxiliaire d’Assurance Maladie et d’Invalidité ou CAAMI (abrégée en HZIV et HKIV en Belgique néerlandophone et germanophone). Celle-ci offre une assurance maladie obligatoire gratuite. Vous pouvez vous y inscrire mais notez bien que vous ne bénéficierez pas alors d’avantages supplémentaires comme le transport pour les personnes à mobilité réduite ou les camps de vacances pour les enfants par exemple. Il n’est pas possible, non plus, d’y souscrire une assurance complémentaire ou une assurance hospitalisation.

Toute personne malade peut compter sur la sécurité sociale fédérale pour le remboursement des frais médicaux. Mais si vous avez besoin de beaucoup de soins et/ou de soins de longue durée, vous avez souvent des dépenses supplémentaires. Dans ce cas, vous pouvez également compter sur des initiatives régionales.

Pour la Région flamande, la Protection sociale flamande assure un soutien financier. Chaque année, les résidents âgés de 25 ans ou plus en Flandre doivent payer une « prime de soins pour la Protection sociale flamande ».

La Protection sociale flamande utilise ces primes de soins pour soutenir financièrement chaque mois les personnes ayant des besoins en soins plus importants. Ce budget de soin peut être librement utilisé pour les soins et l’aide visant à améliorer votre qualité de vie. Il s’agit notamment de :

Les aides financières accordées offrent également la possibilité aux personnes atteintes de maladies chroniques, aux personnes âgées ou aux personnes handicapées de louer ou d’acheter des aides à la mobilité.

L’organisation des primes de soins, la gestion du budget des soins et le financement des aides à la mobilité sont sous la responsabilité des caisses de soins (zorgkassen). Chaque caisse d’assurance maladie flamande possède sa propre caisse de soins, et le gouvernement flamand en possède un également : de Vlaamse zorgkas.

(*) Vous ne pouvez adhérer à une caisse de soins que si vous êtes affilié à la même mutualité pour votre assurance maladie.

Si les coûts médicaux liés au cancer dépassent vos moyens financiers, n’hésitez pas à contacter le Centre Public d’Action Sociale (CPAS) de votre commune. Sous certaines conditions, le CPAS peut vous fournir les aides médicales suivantes :

Renseignez-vous également auprès de votre administration communale sur les possibilités offertes aux personnes atteintes d’un cancer. Il peut s’agir par exemple :

Vous pouvez également choisir de vous faire couvrir par un assureur privé officiellement reconnu. Celui-ci pourra vous couvrir contre les conséquences financières de votre maladie, notamment au moyen d’une assurance hospitalisation, d’une assurance solde restant dû ou d’une assurance revenu garanti.

Comparez toutes les options auprès de différents assureurs :

Les dernières informations sur le droit à l’oubli sont disponibles sur le site du SPF Économie.

Même s’il existe de nombreux organismes officiels sur lesquels vous pouvez compter, les frais médicaux liés au cancer restent élevés. C’est pourquoi, depuis 2010, la Fondation contre le Cancer vous propose un soutien financier pour les frais supplémentaires liés au cancer. Nous espérons pouvoir vous aider ainsi que de nombreuses autres personnes.

Si votre demande est recevable, la Fondation contre le Cancer vous accordera une allocation. Celle-ci tiendra compte :

Des professionnels pour répondre à toutes vos questions sur le cancer

Comment réduire soi-même les frais médicaux ?

Les frais médicaux sont malheureusement inévitables, mais il existe des moyens de les réduire (partiellement) :

Assurez-vous d’être en règle avec votre assurance maladie obligatoire

Ainsi, vous pourrez toujours bénéficier des avantages financiers suivants :

Ouvrez un dossier médical global (DMG) avec votre médecin généraliste

Le DMG regroupe l’ensemble de vos données médicales en un seul endroit. Il permet d’améliorer les conseils individuels et facilite la communication entre tous les prestataires de soins de santé. En contrepartie, vous bénéficiez d’un remboursement plus élevé pour une consultation chez votre médecin généraliste.

Choisissez un prestataire de soins de santé conventionné

Il respecte les tarifs officiels des caisses d’assurance maladie, sans dépassement d’honoraires. Alors que les prestataires de soins non conventionnés déterminent eux-mêmes le montant des prestations.

Vérifiez si votre prestataire de soins applique le tiers payant

Dans ce cas, vous ne payez que votre part des frais, et la caisse d’assurance maladie rembourse ensuite le reste directement à votre prestataire de soins. En l’absence de tiers payant, vous devez avancer vous-même la totalité des frais et attendre le remboursement ultérieur de la caisse d’assurance maladie.

Remplissez soigneusement votre déclaration d’admission en cas d’hospitalisation

Si vous choisissez une chambre individuelle, un supplément de chambre et un supplément d’honoraires sont autorisés. Pour une chambre partagée ou une chambre double, aucun supplément de chambre et aucun supplément d’honoraires ne peuvent être demandés.